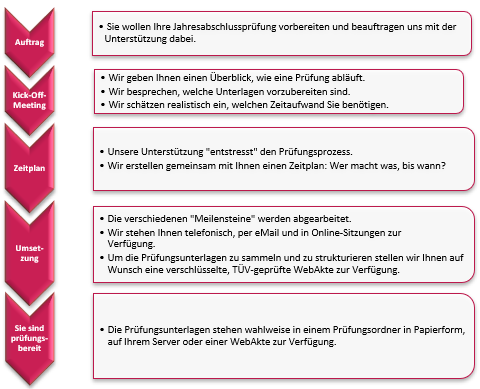

Wir unterstützen Sie auch bei der Vorbereitung der Jahresabschlussprüfung. Hierzu gehört insbesondere die Herstellung der Prüfungsbereitschaft.

Prüfungsbereit sein bedeutet, dass Sie dem von Ihnen beauftragten Abschlussprüfer alle für die Prüfungsdurchführung erforderlichen Unterlagen vorlegen können. Prüfungsökonomie im Sinne einer Kostenminimierung entsteht dadurch, dass Sie Ihrem Abschlussprüfer zum Prüfungsbeginn die grundlegend wichtigen Prüfungsunterlagen vorlegen, damit Ihr Prüfer loslegen kann. Alle dann noch erforderlichen Unterlagen können Sie zeitgerecht nachreichen. Dabei helfen wir Ihnen. Das schließt auch die Unterstützung dabei ein, nur die sinnvollen Prüfungsunterlagen vorzulegen, damit die Prüfung schnell voran kommt. Sie haben ja ein Ziel – Sie erwarten den Prüfungsbericht.

Eine gute Prüfungsvorbereitung ermöglicht es Ihnen, die Durchführung der Prüfung ökonomisch und effizient zu organisieren. Das spart nicht nur Kosten, es entlastet auch Ihr Team.